根据IPnest在今年4月最新发布的“设计IP报告”,2022年全球设计IP市场收入达到了66.7亿美元,高于2021年的55.6亿美元,继2021年和2020年分别增长19.4%和16.7% 之后,再度实现20.2%的增长。该机构同时预测称,设计IP市场规模到2025年将超过100亿美元,复合年增长率(2021年-2026年)为16.7%。gdiesmc

什么是半导体IP?

半导体IP(Intellectual Property)是指在集成电路设计过程中,经过验证的、可重复使用且具备特定功能的集成电路模块,它能帮助降低芯片开发的难度、缩短芯片的开发周期并提升芯片性能,凝聚着设计者的智慧和拥有的知识产权,是集成电路产业链上游的关键环节。gdiesmc

一般说来,一颗复杂的芯片通常由芯片设计者自主设计的电路和多个外购的IP核连接构成。我们可以把这一过程与“拼图”游戏进行简单的类比,所不同的是,“拼图”只要考虑图块的形状即可,而“芯片设计”不但要考虑IP核的多项参数指标,还要把各个IP核和自主设计部分正确连接,以确保整个芯片的功能和性能正确无误。gdiesmc

之所以要选用这样的模式,是因为现在芯片的设计规模和复杂性都呈指数级增加,中小型芯片公司要独立完成一款复杂芯片设计几乎变得不太可能,要想达到化繁为简、节省时间、提高效率的目的,就必须要能够重复使用预先设计好的成熟构件来搭建更复杂的系统,这也就是我们常听到的“IP开发”、“IP复用”等概念的由来。gdiesmc

半导体IP市场,欧美遥遥领先

目前,根据不同的应用场景,半导体IP可分为处理器IP、接口IP、内存IP、模拟和混合电路类IP、通信类IP、图像和媒体类IP等多个类型;如果根据行为(Behavior)级、结构(Structure)级和物理(Physical)级三个层次来分,则可分为IP软核/IP固核/IP硬核三类;按收费方式分类,许可(License)和版税(Royalty)两种模式最为常见。在许可模式下,设计商按IP授权次数付费,是一次性产品授权费;而在版税模式下,设计商按制造的芯片数量付费,是跟产品销量挂钩的授权费。gdiesmc

数据显示,前5名IP供应商中的4家:Arm, Synopsys, Imagination和Alphawave的增长分别为24.5%,22.1%,23.1%和94.7%,均超过市场平均水平。IPnest据此认为,Synopsys、Alphawave在2022年的增长再次证实了有线接口IP类别与以数据为中心的应用程序、超大规模业者(hyperscaler)、数据中心、网络或AI保持一致的重要性。而Arm和IMG的良好表现证明了智能手机行业的卷土重来,以及汽车作为设计IP新增长点的出现。gdiesmc

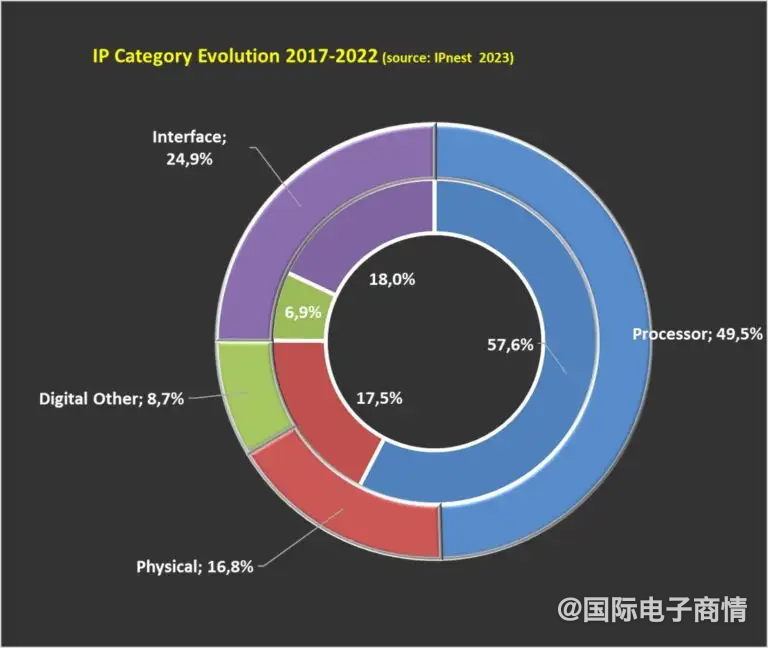

从类别来看,如下图所示,2017年-2022年间,接口(Interface) IP从18%增长到24.9%;包括CPU、GPU和DSP在内的处理器(Processor)IP的复合年增长率从57.6%下降到49.5%;物理(Physical)和数字(Digital)这两大类IP则基本保持稳定。gdiesmc

gdiesmc

gdiesmc

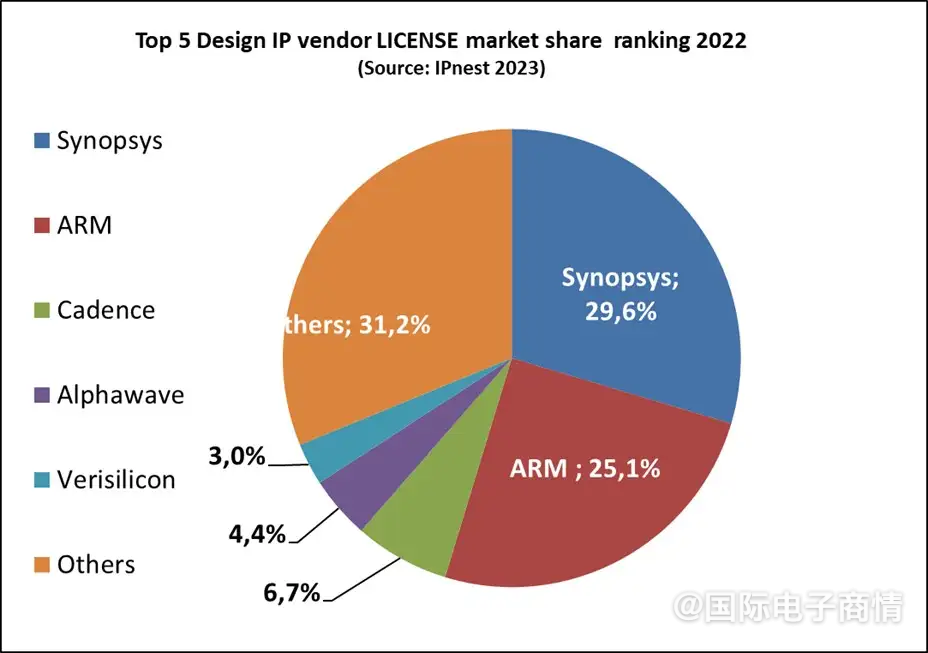

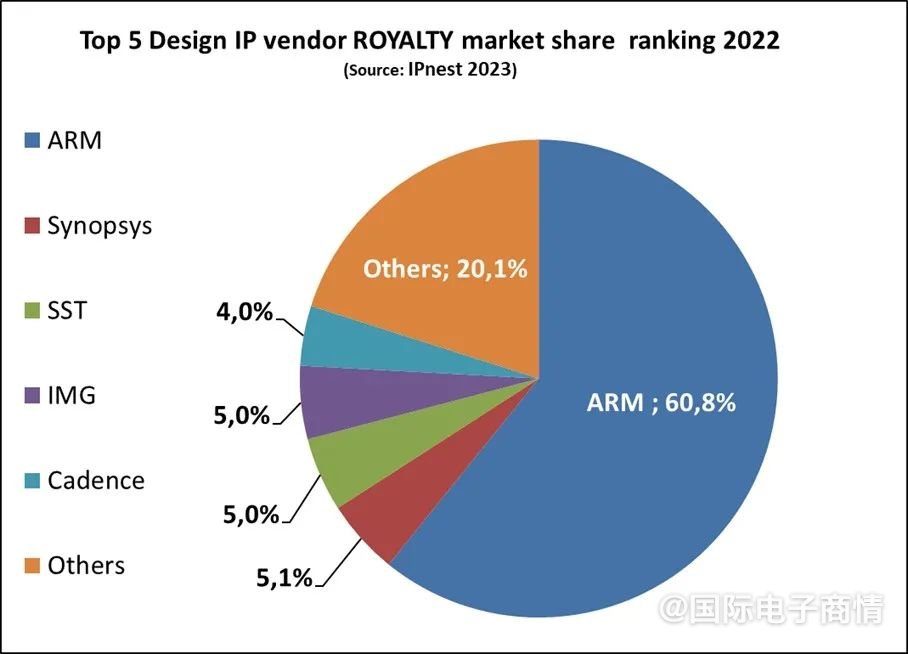

如果按许可收入对IP供应商进行排名,2022年,Synopsys以29.7%的市场份额名列第一,Arm以25.2%紧随其后,Cadence和Alphawave则分别以6.7%和4.4%排名第三和第四;版税收入方面,2022年,得益于客户安装基础和在智能手机行业的强大地位,Arm以64%的市场份额占据主导地位,Synopsys、SST、IMG和Cadence分列二至五位。gdiesmc

gdiesmc

gdiesmc

gdiesmc

gdiesmc

但需要正视的是,国内IP企业虽然正在向国际领先IP厂商全面追赶,但行业整体底子还较为薄弱,整体市占率不到5%,要从成熟的IP标准上超越难度很大。更好的办法是在新兴技术上寻求突破,利用好国内半导体设计和应用企业数量众多的优势,下游驱动上游,加速迭代。目前,业界普遍认为利好国产IP行业的新趋势包括Chiplet、RISC-V以及一些定制化IP等。gdiesmc

2022年,发改委、工信部等部门发布了《关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》,其中重点集成电路设计领域包括EDA、IP和设计服务。gdiesmc

与此同时,考虑到当前国际半导体供应链“逆全球化”的局势,国内IP企业也正在同步执行“内生增长+外延并购”策略与合规性要求,力争在更开放、更充分竞争的环境下做真正有竞争力的产品,打造更具包容性的生态体系。gdiesmc

接口IP市场异军突起

如前文所述,接口IP市场近年来得到了高速发展。2010年初,接口IP一直以无线移动为主;2020年则拥有了LPDDR5X、MIPI摄像头/显示接口、PCIe 3/4、UFS 3.1、eUSB和USB 3.1/DP等接口IP;近年来,随着HPC、数据中心、人工智能的蓬勃发展,DDR内存控制器(DDR5、LPDDR5、HBM)、PCIe、CXL和以太网/SerDes等协议开始大幅增长。gdiesmc

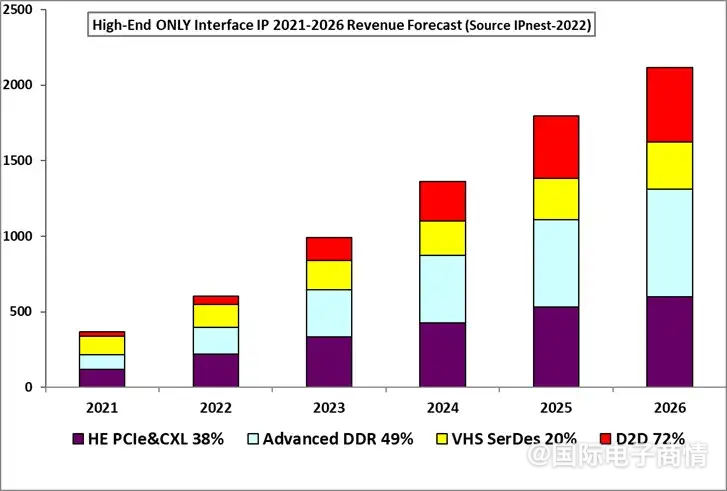

据IPnest预测,前4大接口IP(PCIe、DDR、以太网和D2D)预计在2022年至2026年将以27%的复合年增长率增长。如果只考虑高端接口,2021年至2026年前4大接口的全球复合年增长率将为75%。未来,接口IP市场增量将主要来自与数据中心关联度较高的PCIe、DDR以及以太网、SerDes、D2D等。gdiesmc

gdiesmc

gdiesmc

这其中,Synopsys的“一站式商店”模式和Alphawave的“一站式服务”知识产权模式非常有代表性。数据显示,Synopsys在13亿美元的有线接口IP市场占有55.6% 的份额,而Alphawave IP业绩在2020年增长75%之后,2021年又同比增长了102%,并且还是台积电、三星和英特尔IFS等顶级晶圆代工厂7nm、5nm和3nm所需的PAM4 112G SerDes IP的重要供应商。gdiesmc

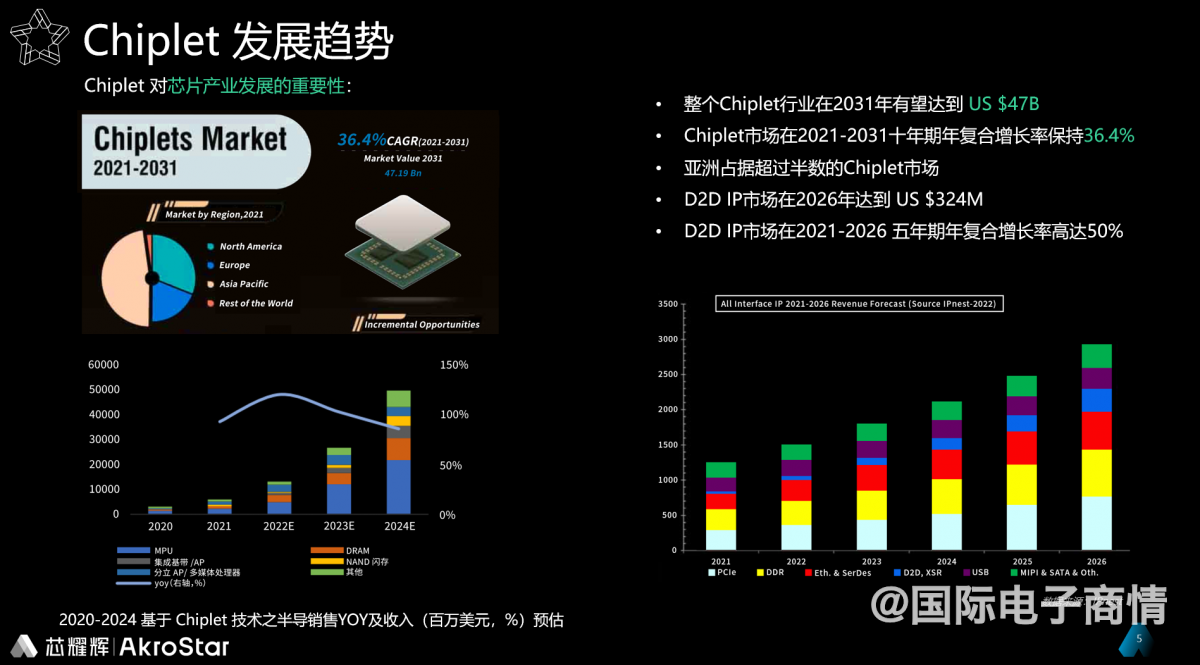

推动接口IP高速成长的还有Chiplet技术。尽管该技术在芯片中的应用时间还不长,但自2020年开始其发展就非常快,年复合增长率达到36.4%。预测到2031年,全球Chiplet行业市值有望达到470亿美元。gdiesmc

考虑到Chiplet把芯片切分成不同的小芯片并互联,所以相关接口IP市场也有新的需求。下图中蓝色方块体现了小芯片互联接口IP的趋势,可以看到,虽然小芯片互联接口IP的发展时间较短,但是其增长速度最为迅猛,预计从2021年到2026年,年复合增长率会高达50%。至2026年,全球产值将达3.2亿美元。gdiesmc

gdiesmc

gdiesmc

这对于IP供应商而言,基于IP复用的模式,设计能力较强的IP供应商有潜力演变为Chiplet供应商。而IP供应商也需要具备高端芯片的设计能力,以及多品类的IP布局和平台化的运作能力,以上都对IP供应商提出了更高的要求。gdiesmc

gdiesmc

在将于2023年11月2-3日举办的国际集成电路展览会暨研讨会( IIC Shenzhen)期间,主办方还将同期举办EDA/IP IC设计论坛。届时,来自国内外相关领域的头部大厂将与现场观众一起分享最新的技术发展成果,欢迎点击报名参会。gdiesmc

责编:Elaine

扫码分享到好友

扫码分享到好友